Como você planeja, na sua empresa, a compra de um equipamento novo? Um computador, um móvel, uma máquina?

– Espera quebrar, danificar ou queimar?

– Só troca ou compra outro quando não tem mais condições de uso?

Se for assim, pode estar perdendo dinheiro, pois estes itens vão se deteriorando, perdendo valor, pelo uso e pelo tempo. E podem:

Principalmente na indústria, onde máquinas têm desgastes maiores, se esta parte não for organizada perde-se dinheiro, com alto custo de manutenção e principalmente com paradas na produção.

Muitas vezes o gestor tem um estilo administrativo de deixar para resolver este tipo de situação só em último caso, quando já há sinais de possíveis danos, não se antecipando na resolução.

Tendo em vista a depreciação de itens como carros, móveis, computadores e equipamentos na empresa, é possível planejar a reposição destes sem comprometer seu caixa? Vamos ver.

O termo “depreciação” é mais conhecido e usado no meio contábil e financeiro, mas é uma realidade presente em nossas vidas e nas empresas.

Significado: A depreciação ou desvalorização é o custo ou a despesa do ou da obsolescência dos ativos, como por exemplo, máquinas, veículos, móveis, imóveis ou instalações. Resumidamente é a perda de valor de um bem pelo seu uso ou pelo tempo.

Para fins contábeis indica o quanto do valor de um ativo foi utilizado, porém, as empresas devem depreciar estes ativos de acordo com as regras da Receita Federal.

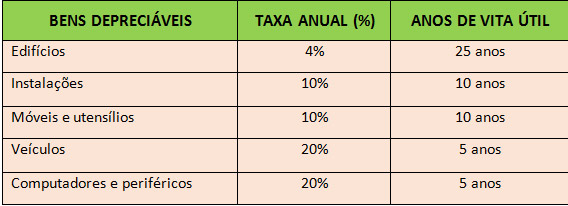

Resumo de uma tabela/taxa de depreciação, da Receita Federal:

Tabela de Depreciação da Receita Federal

Portanto, a depreciação é uma despesa não relacionada a dinheiro, que reduz o valor de um ativo ao longo do tempo.

Ativos depreciam por duas razões principais:

Iremos abordar bens que fazem parte da maioria das empresas e aqui considerando também o imóvel, exemplo de uma empresa que possui sede própria.

Há dois tipos de depreciação:

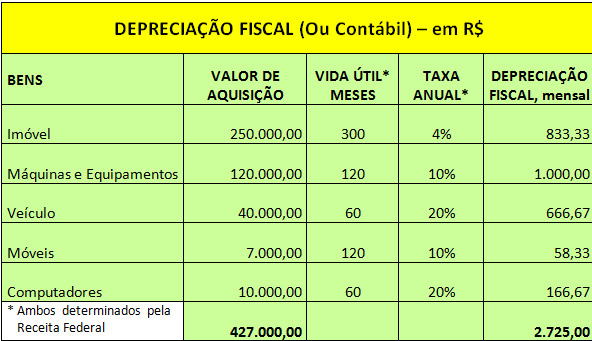

Planilha de Cálculo de Depreciação Fiscal

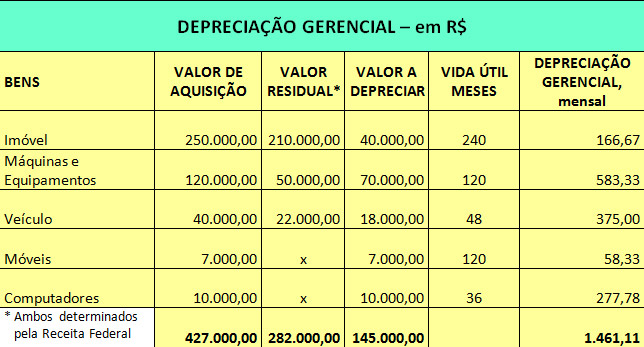

Planilha de Cálculo de Depreciação Gerencial

| * Valor do bem no final do período, valor estipulado para venda do mesmo.

Obs. Imóvel, calculado considerando já com 5 anos de uso, 240 meses. |

| Veículo e computador, também calculado considerando já com um e dois anos de uso, respectivamente. |

| Móveis e computadores não têm valor residual, considerando que após este período o bem não tem valor, ou seja, o empresário não conseguirá vendê-lo, fazer dinheiro com o bem usado. |

Sugestão: Tendo em vista a velocidade de inovação quanto aos computadores, sabemos que este prazo legal, estipulado pela Receita Federal, não é condizente com nossa realidade. Para a empresa acompanhar o desenvolvimento tecnológico e dar boas condições de trabalho aos colaboradores, o ideal é que este cálculo seja na faixa de até 3 anos (36 meses).

Então podemos afirmar que depreciação é uma ferramenta para gestão e você deve usar da melhor forma, otimizando seu uso para aumentar a lucratividade de sua empresa. Por isto é importante o empresário considerar este planejamento.

Tanto no exemplo da depreciação Fiscal, como na Gerencial, podemos observar que se a empresa reservar mensalmente o valor calculado (R$ 2.725,00 ou R$ 1.461,11) terá no futuro o recurso financeiro para substituir no momento certo os móveis, equipamentos etc., sem impactar seu fluxo de caixa.

A propósito, como anda o controle das suas finanças pessoais e empresariais? Confira aqui dicas para manter o controle entre o caixa pessoal e o caixa da empresa!

Respondendo a questão inicial, sim, é possível fazer a reposição de equipamentos sem comprometer o fluxo de caixa da empresa.

Principalmente se tratando de pequenas e médias empresas, vale a pena fazer um inventário organizado e planejar a depreciação para fazer a reserva financeira mensal destinada à substituição de equipamentos. Consulte seu contador.

Boa Sorte!

Para otimizar sua experiência durante a navegação, fazemos uso de nossa Política de Privacidade. Para proteger seus dados pessoais respeitamos nossa Política de Privacidade. Ao seguir com a navegação e visita, você concorda com nossas Políticas.